国产算力新贵们进入营收和利润高增(亏损收窄)的新周期。随着中国人工智能基础设施建设的推动,国产算力订单陆续释放落地。

4月30日,随着2026年第一财季业绩披露完毕,靓丽的业绩推动国产算力股大幅上涨,其中,“寒王”寒武纪(688256)强势归来,与“ASIC芯片”之王芯原股份(688521)双双20厘米涨停,“CPU+GPU”双线作战的海光信息(688041)一度涨超8%,GPU小龙沐曦股份(688802)和摩尔线程(688795)一度涨超5%。

去年国产算力卡占据“半壁江山”

2025年是人工智能基础设施建设的大年。之前,有机构报告显示:2025年中国AI基础设施支出整体预计超过5000亿元,涵盖云厂商、运营商、互联网巨头及各行业企业的算力基建、芯片采购和数据中心建设。

在此背景下,算力芯片供应商出货量大增,营收出现高速增长。据第三方IDC的报告显示:2025年全年中国AI加速卡市场总出货量高达400万张,其中,国产厂商出货量约165万张,整体市场占比攀升至41%;而英伟达市场份额出现断崖式下跌,市场份额为55%。

国产算力芯片出货量排名,华为出货量独占国产阵营近半份额,平头哥市场份额为16.1%,昆仑芯与寒武纪以11.6万块的成绩并列第三,份额为7%;海光信息、沐曦、天数智芯分别占据 5%、4%、3%市场份额。

对应上市公司业绩,海光信息2025年全年营收144亿元,增长57%,净利润25亿元,增长32%;寒武纪全年营收65亿元,增长4.5倍,净利润21亿元,扭亏为盈。沐曦股份营收为16.44亿元,同比增长121%,净利润-7.89亿元,大幅收窄44%;摩尔线程营收为15亿元,增长2.43倍,净利润为-10亿元,减亏38%。芯原股份有点特殊,其主要为客户定制芯片,类似美国的博通。2025年芯原营收为31.5亿元,增长36%。

因此,2025年财年,龙头海光信息已经步入百亿级营收,业绩稳健。第一阵营的寒武纪业绩大爆发的一年,营收大幅增长,并实现了首年盈利。其他几家GPU小龙业绩也处于快速增长中,利润也在稳步减亏。可以看出,国内的AI基础设施建设正在不断给国产芯片释放市场空间,推动相关公司业绩不断落地。

今年一季报延续高增态势,几家营收之和超90亿

今年一季度,各家算力芯片厂商延续了去年高增态势,营收和利润继续加速中。

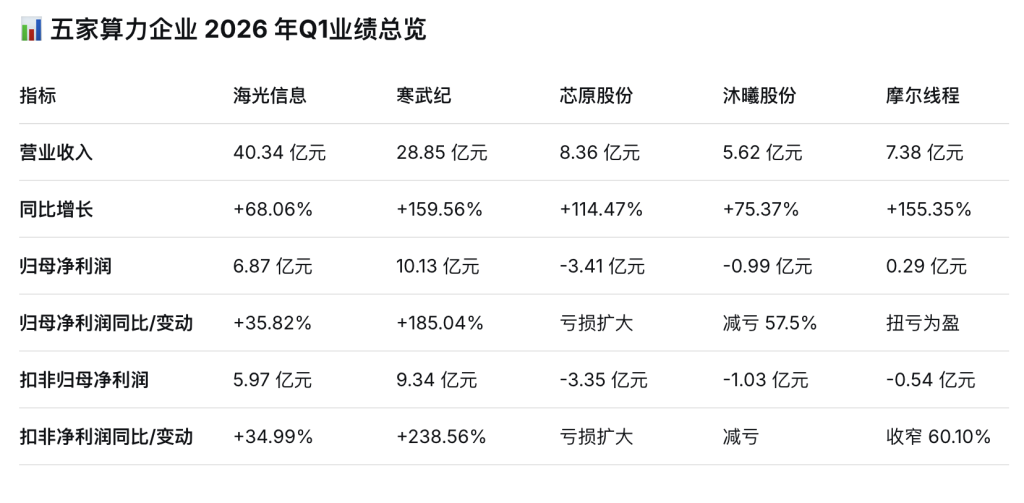

作为沪市首家披露一季报的公司,海光信息一季度营业收入为40.34亿元,同比增长68.06%;归母净利润6.87亿元,同比增长35.82%;扣非净利润5.97亿元,同比增长34.99%。

海光表示,AI算力的爆发及数字基建的升级,共同推动行业市场需求大幅增长,公司紧抓高端芯片市场机遇,持续保持高研发投入,不断实现技术创新,在产品性能优势及服务方面,广泛获得用户认可。

寒武纪今年第一季度营收为29亿元,增幅高达160%,净利润破10亿元,增长185%。营收和利润增幅均处于领跑位置。

寒武纪解释称,报告期内受益于人工智能行业算力需求的持续攀升, 公司凭借产品的优异竞争力持续拓展市场, 积极推动人工智能应用场景落地, 收入较上年同期大幅增长。

芯原股份今年第一季度营收为8.36亿元,同比增长114%,但净利润亏损扩大至3.41亿元。但芯原股份手握巨额订单。根据披露,2026年1月1日至4月29日,公司新签订单金额为82.40亿元,其中绝大部分为一站式芯片定制业务订单,AI算力相关订单占比91.37%,数据处理领域订单占比90.15%且主要来自云侧AI ASIC及IP。

摩尔线程一季度营收为7.38亿元,增长155%,净利润为0.29亿元,成功扭亏为盈。

2026年3月,摩尔线程签订了6.6亿元的夸娥(KUAE)智算集群大单,表明其大规模智算集群的交付能力和市场竞争力。

摩尔线程表示,公司是市场中为数不多的真正实现千卡级、万卡级大规模集群商业化应用落地的GPU供应商,公司的智算卡已在多家智算中心及云服务平台实现部署。基于新一代“花港”架构,公司正推进十万卡超大规模智算集群建设和超节点等核心技术研发。

沐曦股份营收为5.6亿元,增长75%,净利润为-0.99亿元,收窄57.5%。沐曦股份称,收入增长的核心驱动力来自GPU产品销量的持续放量。受益于人工智能产业的高速发展,依托优异的产品性能与日益完善的软件生态,公司产品与服务获得下游客户广泛认可,业务规模较上年同期实现显著增长。

澎湃新闻记者粗略统计,上述几家上市公司第一季度营收总和超90亿元,海光信息和寒武纪营业利润均破10亿元。国产算力矩阵的实力已经不可小觑,随着算力基础设施建设的推进,未来营收和利润会持续放量。

广瑞配资提示:文章来自网络,不代表本站观点。